Finanzdienstleister werben auf dem Uni-Campus

Sogenannte Finanzberater nutzen das Uni-Gelände, um teure und teils unnötige Versicherungs- und Sparverträge abzuschließen. Die Verbraucherzentrale verrät, was es damit auf sich hat.

Das Wichtigste in Kürze:

- Auf dem Uni-Campus gehören sie fast schon zum gewohnten Bild: Informationsstände von Finanzdienstleistern oder Seminarangebote zu nützlichen Techniken für Studierende.

- Die Absicht dieser Anbieter ist nicht sofort erkennbar. Mit dem Verkauf von Finanzprodukten lassen sich lukrative Geschäfte machen. Jeder abgeschlossene Vertrag bringt eine Provision.

- Wichtig ist: Unterschreiben Sie nicht übereilt einen Vertrag, sondern vergleichen Sie zuerst Angebote. Sinnvoll sind auch zusätzliche Infos von unabhängiger Stelle wie der Verbraucherzentrale.

Wollen Finanzdienstleister dir auf dem Uni-Campus Finanzprodukte verkaufen?

Sie empfangen bereits die ganz frischen Studierenden mit kleinen Geschenken in der berühmten "Ersti-Tüte". Sie bieten älteren Semestern scheinbar nützliche und vor allem kostenlose Seminare zu Excel, Resilienz, zur Master-Thesis oder auch zur ersten Steuererklärung. Sie sind eher die Kumpeltypen, laden mitunter auch mal zum Segeln oder Golfen ein. In der Regel sind sie aber einfach nur eins: Vertriebsmitarbeiter großer Finanzdienstleister (unter anderem Horbach, MLP und Tecis) und haben dementsprechend nur ein Ziel. Sie wollen Studierenden Finanzprodukte verkaufen.

Der Grund, warum sie bereits auf dem Uni-Campus Rürup-Renten oder andere Versicherungen an Menschen ohne hohes und meist mit unregelmäßigem Einkommen verkaufen, ist ein ganz einfacher. Sie kassieren Provisionen für jeden Vertrag, den sie vermitteln. Doch die angebotenen Produkte – oft mit sehr langer Laufzeit – sind für Studierende in der Regel nicht bedarfsgerecht. Der Schaden offenbart sich meist erst nach vielen Jahren. Statt ordentlicher Wertzuwächse dank guter Kapitalmarktentwicklung sind die vermittelten Fondspolicen auch nach 10 Jahren oft noch im Minus. Das geht aus etlichen Beratungsfällen der Verbraucherzentralen hervor.

Vor jedem Abschluss einer Versicherung, eines Sparvertrages oder eines Kredites gilt, genau zu prüfen. Bei kaum einem anderen Vertrag lassen sich Kosten und Leistungen schwieriger vergleichen als bei Finanzdienstleistungen.

Klären Sie immer zunächst Ihren individuellen Bedarf, bevor Sie sich (lange) binden. Hier finden Sie weitere Informationen zum Thema Geldanlage.

So locken Finanzberater Studierende: Echte Fälle vom Campus

Beispiel 1

Eine wahre Geschichte aus Hamburg: Es ging nur um mein Geld

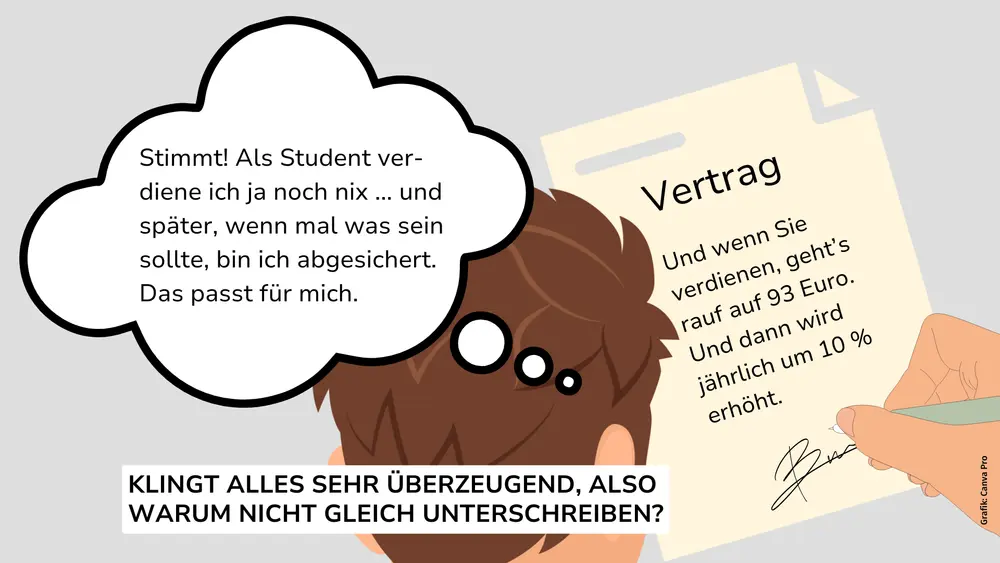

Beispiel-Szenario: Ein Hamburger Informatikstudent ist auf seinem Uni-Campus unterwegs. Er trifft zufällig auf einen Info-Stand von "MLP" – einem Anbieter von Versicherungs- und Anlageprodukten. Er kommt mit einer Vertriebsmitarbeiterin ins Gespräch. Diese weist ihn auf seine Versorgungslücken hin: Er bräuchte eine Berufsunfähigkeitsversicherung (BU), um diese Lücken abzusichern. Mit dem vorgeschlagenen Modell einer privaten Rentenversicherung als Basisrente und einer damit gekoppelten Berufsunfähigkeitszusatzversicherung könne er zudem besonders gut Steuern sparen.

Am Anfang ist der Beitrag günstig: knapp 28 Euro. Er ist ja noch Student und hat kaum Einnahmen. Ab dem 3. Jahr mit dem Eintritt in das Arbeitsleben, soll sich der Beitrag dann aber auf 93 Euro belaufen. Außerdem wird eine jährliche Erhöhung um 10 Prozent vereinbart. Am Ende der Vertragslaufzeit hätte er also über 1.540 Euro monatlich zahlen müssen. Die Abschlusskosten des Vertrages liegen bei über 8.000 Euro, plus Verwaltungskosten.

Der angehende Informatiker hat ein komisches Bauchgefühl und lässt sich bei der Verbraucherzentrale beraten. Er hat den Vertrag auf unser Anraten gekündigt, um nicht weiter gutes Geld falsch zu investieren. Nun hat er eine selbstständige BU und baut erst einmal eine Liquiditätsreserve auf, bevor er sich weiter um seine finanzielle Zukunft kümmert. Eins hat er gelernt: Kapitalbildende Versicherungsprodukte braucht er nicht.

Beispiel 2

Eine wahre Geschichte aus Stuttgart: Gratisberatung mit teuren Folgen

Im Jahr 2021 habe ich meinen Bachelor an der Dualen Hochschule Baden-Württemberg in Stuttgart abgeschlossen. Ich war damals 20 Jahre alt, meine Kommiliton*innen etwas älter. Wir alle hatten Ausbildungsverträge mit etablierten Unternehmen und durch das duale Studium gute berufliche Perspektiven. Neben den Abschlussfeierlichkeiten erhielten wir eine E-Mail mit dem Angebot für ein „Absolventen-Paket“: enthalten war eine kleine Flasche Sekt sowie die Einladung zu einem Gespräch mit dem Sponsor Horbach, der sich als Finanzberater für Young Professionals inszenierte.

Kostenlose Beratung endet in Vertragsabschluss

Im Rahmen dieser Kontaktaufnahme habe ich einen Termin für ein „unabhängiges Finanzplanungs- & Optimierungsgespräch“ (Zitat aus der Mail) vereinbart. Der „Berater” („selbstständiger Vertriebsbeauftragter für die HORBACH Wirtschaftsberatung GmbH“, laut E-Mail) mit diversen IHK-Zertifizierungen und Auszeichnungen in der E-Mail-Signatur wirkt sympathisch und kompetent. Im Erstgespräch sollte ein Finanzplan erstellt werden, um persönliche Ziele einzuordnen und passende Investitionsprodukte auszuwählen. Für mich als damals unerfahrene Person wirkte das seriös. Über Kosten wurde nicht konkret informiert; betont wurde lediglich, dass die Beratung für mich kostenlos sei. Das Ergebnis war der Abschluss einer staatlich geförderten ETF-Rentenversicherung. Die hervorgehobenen Steuerersparnisse sollten direkt in ein weiteres Produkt – eine nicht staatlich geförderte ETF-Rentenversicherung – reinvestiert werden, die später beispielsweise als Sicherheit für einen Wohnungskauf dienen könne. Beide Produkte sahen eine dynamische Steigerung der Sparbeträge vor.

Ist das für mich so stimmig?

Der erste Zweifel kam mit der Jahresendabrechnung: Die Differenz zwischen den eingezahlten Beiträgen und dem aktuellen Kontostand erschien mir hoch. Der “Berater” erklärte dies sei ganz normal zu Beginn der Ansparphase und verwies auf die Steuervorteile, wodurch die Abweichung angeblich weniger ins Gewicht falle. Zunächst ließ ich mich damit beruhigen, begann jedoch zunehmend, die Verträge kritisch zu hinterfragen. Parallel dazu stieß ich im Internet auf Berichte über Finanzberater, die jungen Menschen Verträge mit hohen Abschluss- und Verwaltungskosten vermitteln.

Hilfe von unabhängiger Stelle

Ein Gespräch mit einem finanzkundigen Freund bestärkte mich schließlich, unabhängige Beratung zu suchen. Da ich mich zum Masterstudium in Karlsruhe befand, stieß ich nach einer Google-Suche hier auf die Verbraucherzentrale Baden-Württemberg. Dort erhielt ich zeitnah einen Termin, konnte meine Situation schildern und erhielt eine detaillierte Beratung worauf bei Verträgen dieser Art zu achten ist, sowie Hinweise, wie und wo ich mich eigenständig informieren kann. Auf dieser Grundlage entschied ich, die private Rentenversicherung zu kündigen und die Rürup-Rente beitragsfrei zu stellen.

Audio-Angebot: Die drei häufigsten Maschen, mit denen Vertriebsmitarbeiter auf den Uni-Campus kommen

Prof. Dr. Hartmut Walz berichtet von seinen Beobachtungen an der Uni.

Was können Studierende tun?

Am besten einfach mal NEIN sagen, denn:

- Verkäufer:innen von Finanzprodukten können Sie nicht unabhängig beraten. Sie werden von den Produktherstellern gegen Provision bezahlt und verkaufen deren Produkte.

- Die Anbietervergleiche der Stiftung Warentest Finanztest sind wirklich unabhängig. Informieren Sie sich dort über Versicherungen und andere Finanzprodukte und nehmen Sie sich ein bisschen Zeit dafür, es lohnt sich.

- Zur Altersvorsorge brauchen Sie keine Versicherungen. Parken Sie Ihren Notgroschen auf einem gut verzinsten Tagesgeldkonto. Das ist flexibel und sicher. Bauen Sie Vermögen langfristig mit ETFs auf, die die weltweiten Aktienmärkte abbilden. Die können zwar im Wert schwanken, sind auf lange Sicht aber am rentabelsten.

- Wenn Sie unsicher sind bei einem Ratschlag eines Beraters oder bei einem Tipp eines Influencers, fragen Sie die Finanzexperten Ihrer Verbraucherzentrale um Rat.

Was mache ich, wenn ich bereits einen Vertrag unterschrieben habe?

- Zunächst: Hören Sie Ihr Bauchgefühl und nehmen Sie Ihre Zweifel an den angebotenen Produkten ernst.

- Lebensversicherungen können Sie binnen 30 Tagen widerrufen. Bei unvollständiger oder fehlerhafter Information sogar noch länger. Widerrufen Sie!

Mehr Informationen finden Sie im Beitrag "Versicherungsvertrag kündigen". - Wenn der Vertragsschluss schon länger her ist: Fragen Sie Expert:innen der Verbraucherzentralen, was Sie tun können.

- Gerade wenn eine Versicherung gegen Berufsunfähigkeit enthalten ist, ist es wichtig, überlegt und sinnvoll zu handeln und sich unabhängigen Rat zu holen.

Was mache ich, wenn ich schon Daten preisgegeben und einen Termin habe?

- Sie können den Termin höflich aber bestimmt absagen, um Zeit zu gewinnen und sich vorab zu informieren.

- Wappnen Sie sich für das Gespräch mithilfe unserer Videos aus dem Selbstlernangebot.

- Lassen Sie sich nicht unter Druck setzen. Sie sind niemandem etwas schuldig, auch wenn der Verkäufer oder die Verkäuferin noch so nett ist.

- Wenn Sie zu einem Termin eingeladen werden, lehnen Sie ab.

- Falls Sie zum Termin gehen: Legen Sie sich eine Ausrede zurecht, warum Sie auf keinen Fall vor Ort unterschreiben können.

- Wenn die Vertriebler hartnäckig oder aufdringlich sind, werden Sie nicht schwach. Nein heißt nein. Lehnen Sie weiteren Kontakt ganz entschieden ab. Keine Anrufe, keine Newsletter.

Selbstlernangebot: Verkaufspsychologie in der Finanzberatung

Hier finden Sie 3 Videos, die sich mit dem Einsatz verkaufspsychologischer Strategien am konkreten Beispiel der Finanzberatung befassen und Ihnen hilfreiche Tipps für Verkaufsgespräche geben.

Video Teil I: Die Taktik des Gebens und Nehmens - Einführung und Grundlagen

Diese Taktik kommt aus der Verkaufspsychologie. Wie genau sie Sie beeinflussen und woran Sie die Kniffe und Tricks von Verkaufsprofis erkennen, erfahren Sie im folgenden Video.

Video Teil II: Die Taktik "Geben und Nehmen" in der Finanzberatung - Interview

Finanzexperte Niels Nauhauser von der Verbraucherzentrale Baden-Württemberg verrät, wie Finanzberater:innen ihre Taktiken gezielt einsetzen.

Video Teil III: Die Taktik "Geben und Nehmen" - 4 Tipps zum Umgang

Hier finden Sie 4 konkrete Tipps, damit Sie auf Gespräche mit Finanzberater:innen vorbereitet sind.